贈与の種類

贈与の2つの課税方法

贈与税は、個人から財産をもらった時にかかる税金ですが、その課税方法には『暦年課税制度』と『相続時精算課税制度』という2種類の方法があります。

贈与の目的などにより、どの課税制度を利用するのが良いかを十分検討して利用することが大切です。

1) 暦年課税制度

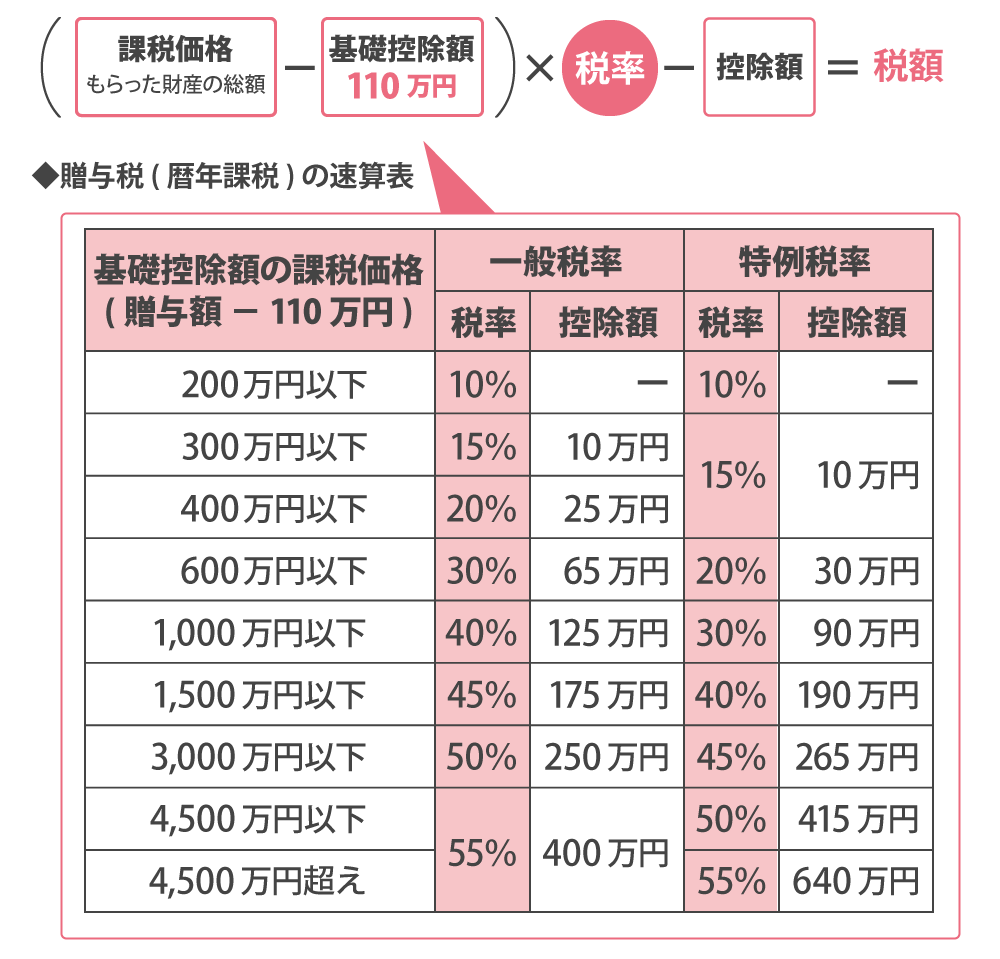

暦年課税制度とは、1年間に(1月1日から12月31日まで)贈与により財産をもらった場合に財産をもらった人(受贈者)対して贈与税が課税される制度です。

その年にもらった財産の総額から基礎控除額(110万円)を差し引いた後の金額に対して贈与税がかかります。

贈与者が亡くなった場合、相続開始前3年以内に贈与により取得した財産は贈与者(被相続人)の相続財産に含まれます。

※直系尊属(父母や祖父母)からの贈与により財産を取得した受贈者(贈与を受けた年の1月1日に20歳以上の者に限ります)には「特例税率」を適用して税額を計算します。

※特例税率の適用がある財産を「特例贈与財産」といい、特例税率の適用がない財産を「一般贈与財産」といいます。

2) 相続時精算課税制度

相続時精算課税制度とは、『相続時精算課税制度』を選択した贈与者(財産をあげた人)から、1年間に(1月1日~12月31日まで)贈与により財産をもらった場合に、財産をもらった人(受贈者)に対して贈与税が課税される制度です。

その贈与者からもらった財産の総額から特別控除額(2,500万円)を差し引いた後の金額に対して贈与税がかかります。

また、その贈与者が死亡した場合には、その贈与者から相続時精算課税制度を利用して贈与を受けた累計額が相続財産として相続税の課税対象となります。

相続時精算課税制度を一度選択すると撤回することが出来ず、その贈与者からの贈与に関しては暦年課税制度を利用することができなくなるので、注意が必要です。

特別控除額

特別控除額は、2,500万円から贈与金額を差し引いた残額が翌年以降の特別控除限度額となります。

贈与価額の累計

2,500万円以内 贈与税は発生しない。税務署への申告は必要。 2,500万円超 贈与税が発生する。(一律20%の税率で贈与税額を算出。)

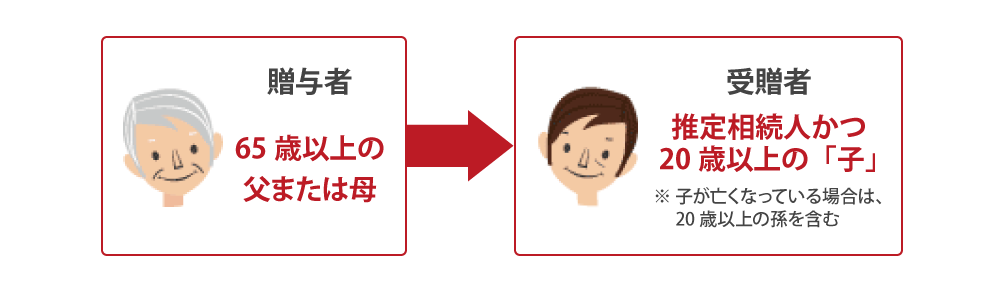

相続時精算課税制度を利用するための要件(贈与した年の1月1日時点の要件)

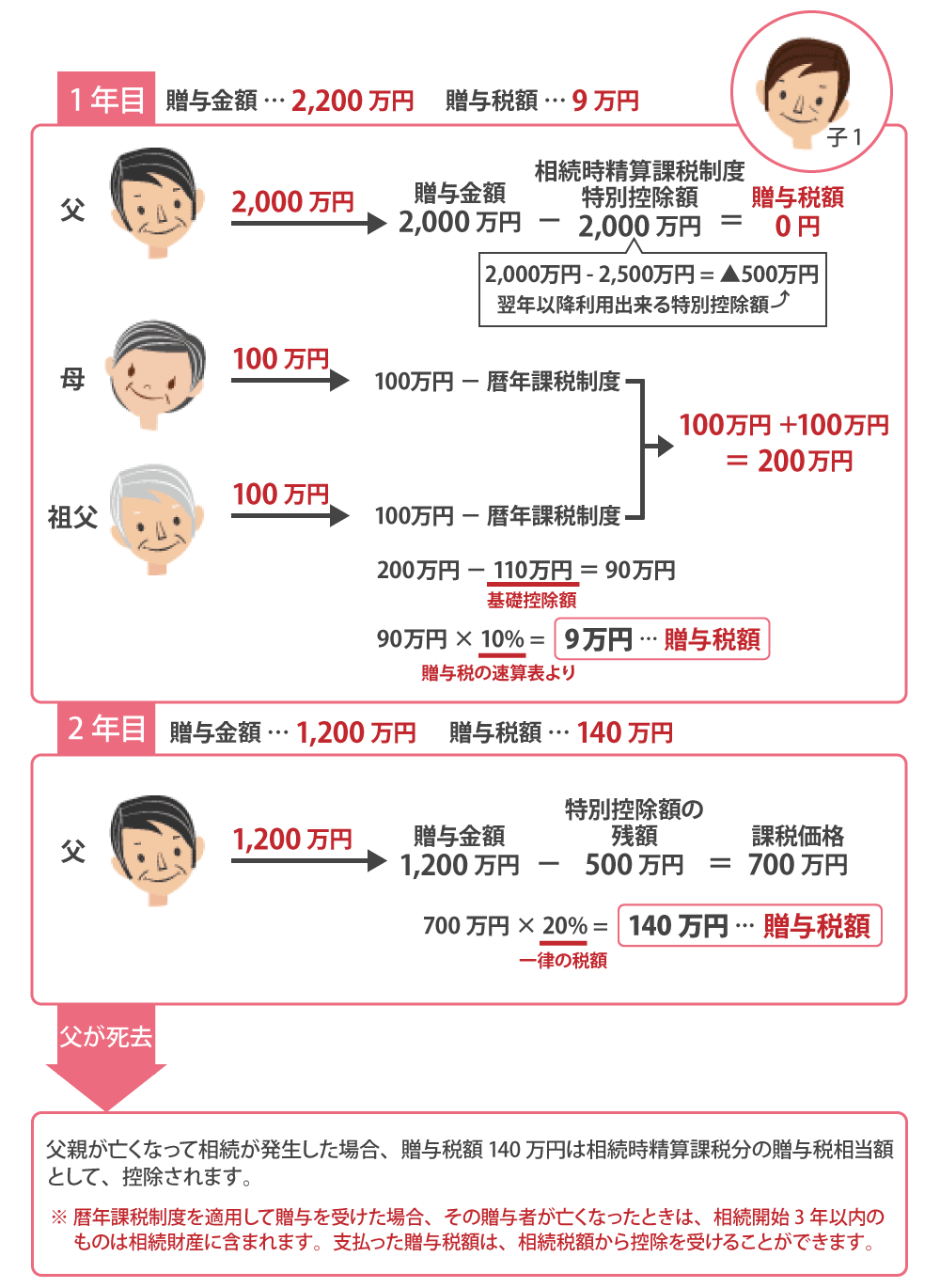

相続時精算課税制度を利用した家族の例

家族構成は「父・母・子1・子2」。子1は、父からの贈与として1年目に2,000万円、母と祖父から100万円ずつ、2年目に父から1,200万円の贈与を受けた。

その際、相続時精算課税制度と暦年課税制度を利用して、次のように申告・納税を行った。

贈与に関するご相談も横浜相続なんでも相談所をご利用ください

横浜相続なんでも相談所では贈与に関するご相談も承ります。「この場合は贈与税がいくらかかるのか」、「効率的な贈与の方法はあるのか」など、どうぞお気軽にご相談ください。

説明や見積もりなしに費用が掛かることはありませんので、まずはお気軽にお問い合わせ下さい。

または相談無料ダイヤル ☎ 0120-915-745 にお電話ください

(受付:平日9:00~17:30)

\横浜相続なんでも相談所の特徴/

選ばれ続けて40年

横浜相続なんでも相談所は横浜で40年の歴史があります。長いお付き合いのお客様が沢山いらっしゃいます。

豊富な実績

横浜相続なんでも相談所は相続相談年間500件超の実績があります。複雑な相続もお任せください。

相続専任の税理士

横浜相続なんでも相談所には相続専任の税理士が在籍しています。安心してお任せいただけます。

相続税・贈与税・遺言・遺産整理・不動産など、相続に関することは横浜相続なんでも相談所にお気軽にお問い合わせください。

相談無料 ☎ 0120-915-745

(受付:平日9:00~17:30)

※新横浜駅徒歩3分 ※オンライン面談OK ※外出が難しい方などご指定の場所でのご相談も可能