相続で利用したい控除

早めの準備で控除を活用した申告ができます

一定の条件を満たす場合、控除及び評価減が適用されることがあるので利用しましょう。

1)配偶者控除(配偶者の税額軽減)

①配偶者が相続する財産が法定相続分までは、相続税は発生しません。

②配偶者が相続する財産が1億6,000万円までは、相続税は発生しません。

「配偶者の法定相続分」または1億6,000万円までの いずれかの大きい金額 | = | 配偶者控除 |

※原則として期限内(10ヶ月以内)に遺産分割協議を完了させて、相続税の申告と納付を済ませおくことが必要です。

2)未成年者控除

法定相続人に未成年者がいる場合、未成年者が20歳に達するまでの年数1年につき、10万円が控除されます。

10万円×(20歳―相続開始時の年齢) | = | 未成年者控除額 |

※相続開始時の年齢が1年未満の端数は1年として計算

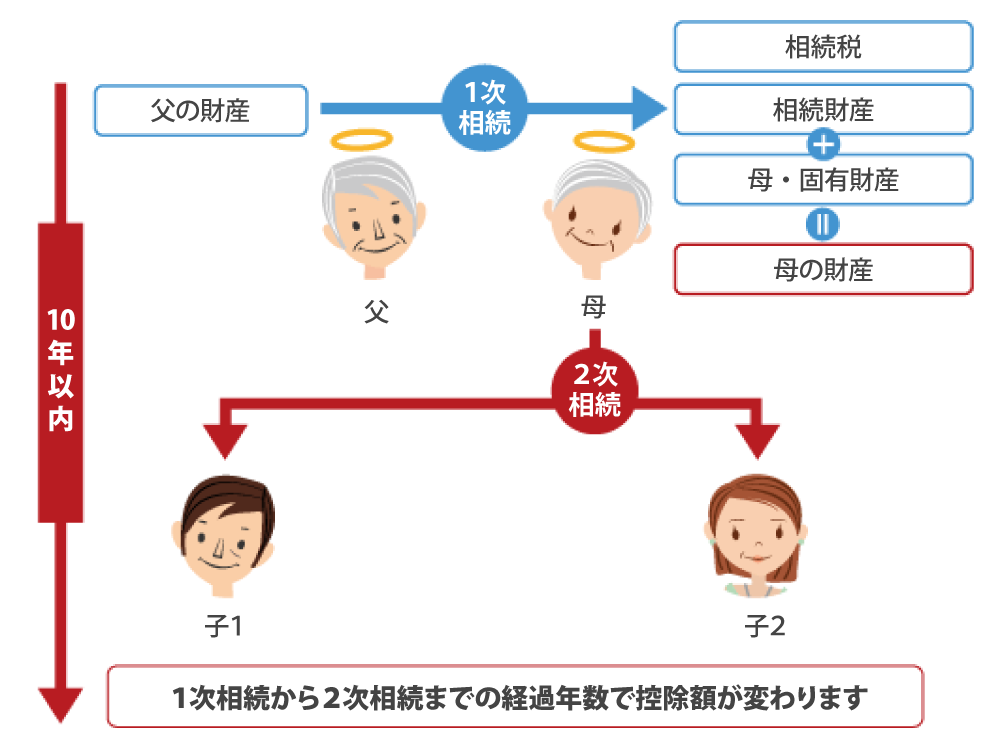

3)相次相続控除

10年以内に相続があった場合の加重負担を防ぐための控除となります。

2回以上の相続が、10年の間に続いたときは、前回の相続税の一定割合を2回目以降の相続税額から控除できます。

4)障害者控除

一般障害者控除

法定相続人が一般障害者の場合は、対象者の年齢が満85才になるまでの年数1年につき10万円が控除されます。

10万円×(85歳―相続開始時の年齢) | = | 一般障害者控除 |

※相続開始時の年齢が1年未満の端数は1年として計算

特別障害者控除

法定相続人が特別障害者の場合、対象者の年齢が満85才になるまでの年数1年につき20万円が控除されます。

20万円×(85歳―相続開始時の年齢) | = | 特別障害者控除 |

※相続開始時の年齢が1年未満の端数は1年として計算

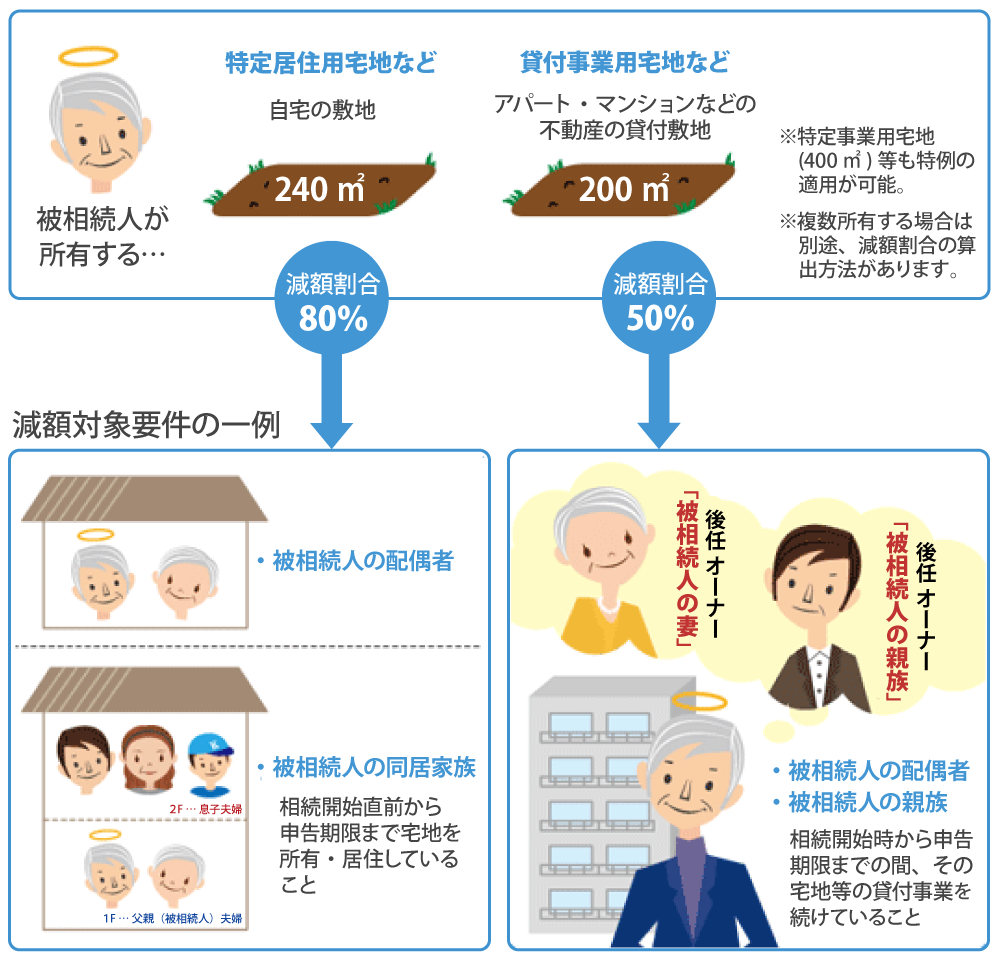

5)小規模宅地の特例

相続財産に被相続人の住居用や事業用に使用していた宅地等で、建物や構築物の敷地として使用されている場合一定の割合(限度面積まで)について減額できる特例です。

有利選択となるため、より減額が大きくなるように選択すると有効です。

| 特例適用選択宅地等 | 限度面積 | 減額割合 | |

|---|---|---|---|

| ① | 特定事業用宅地等、特定同族会社事業用宅地等 | 400㎡ | 80% |

| ② | 特定居住用宅地等(自宅の敷地) | 330㎡ | 80% |

| ③ | 貸付事業用宅地等(不動産貸付の敷地等) | 200㎡ | 50% |

| ④ | 上記①~③の複数を選択した場合 | ※1 | ※2 |

※1…複数選択時の限度面積の計算方法

複数選択時の限度面積の計算方法(※1)

400㎡ ≧ ① + ② × 5/3 + ③ × 2 | = | 特別障害者控除 |

※2…減額割合は①及び②に対する部分は80%減額、③に対応する部分は50%の減額となります

適用宅地

6)広大地評価

その地域における標準的な宅地に比べて、著しく地積が広大な宅地のことを指します。

さらに、都市計画法での開発行為を行った場合に道路などが必要な土地をいいます。

単純に路線価に面積を掛けただけでは評価が高くなってしまうので、その評価減を認めています。

ただし、大規模工場用地に該当するもの及び中高層の集合住宅等の敷地用地に適しているものは除きます。

広大地補正率 | = | 0.6 - 0.05 × 広大地の面積/1,000㎡ |

例)5,000㎡の土地の場合 = 0.6 - 0.05 × 5,000㎡/1,000㎡ = 0.35 になります。

相続税・贈与税・遺言・遺産整理・不動産など、相続に関することは横浜相続なんでも相談所にお気軽にお問い合わせください。

相談無料 ☎ 0120-915-745

(受付:平日9:00~17:30)

※新横浜駅徒歩3分 ※オンライン面談OK ※外出が難しい方などご指定の場所でのご相談も可能