贈与の活用例

有効活用で贈与税を節税!

人生の最大の買い物…、住宅購入。

子供が住宅購入する際の資金援助として「相続時精算課税制度」と「住宅取得資金の贈与特例」を利用するとき、また「嫁や孫など相続人以外への贈与の活用例」についての計算式などをご紹介します。

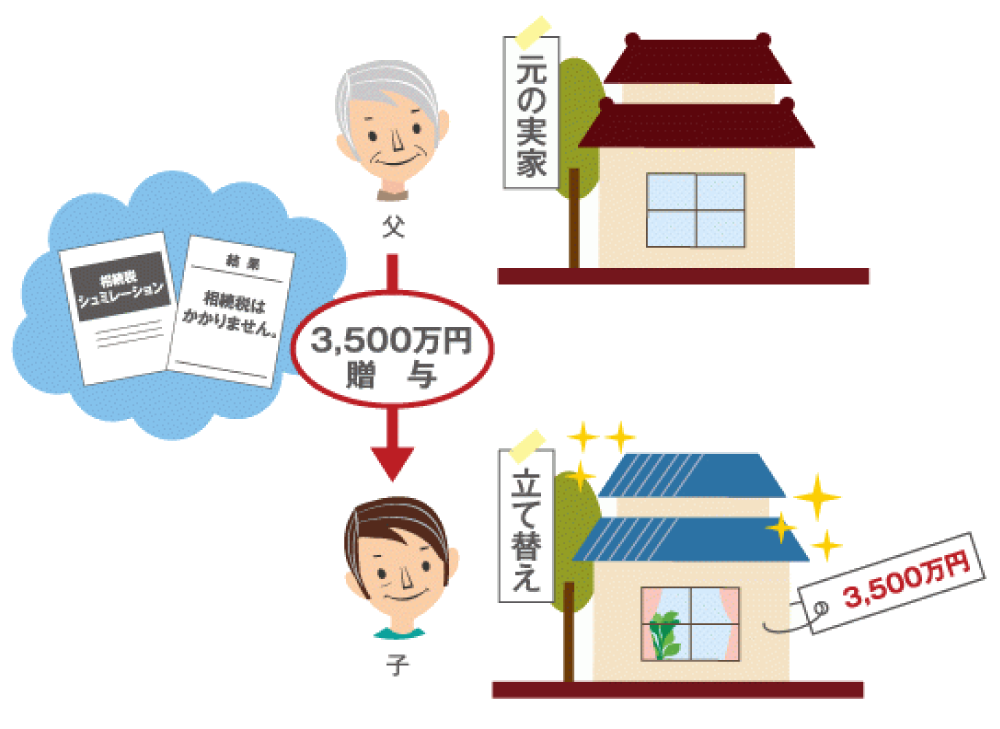

相続時生産課税制度の活用例

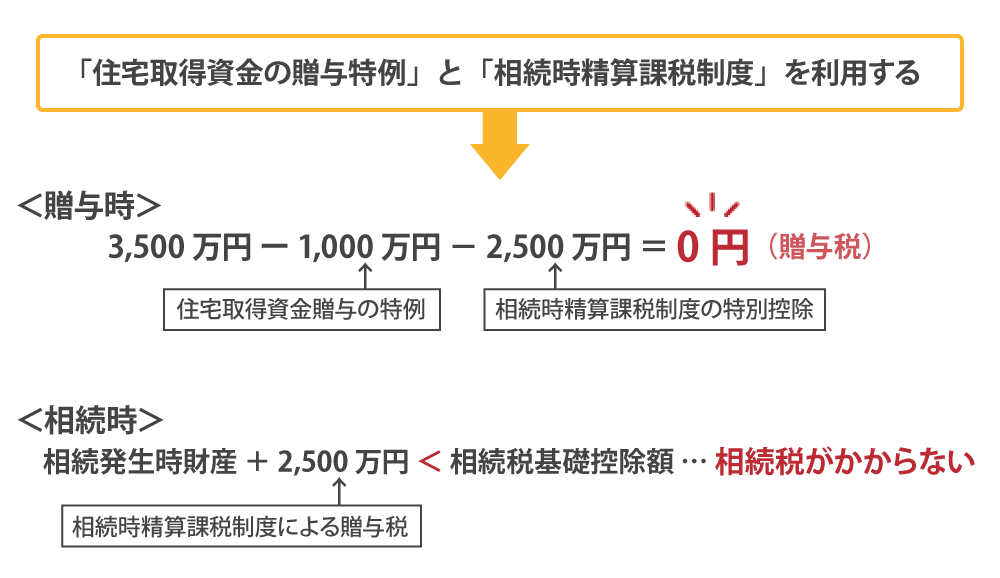

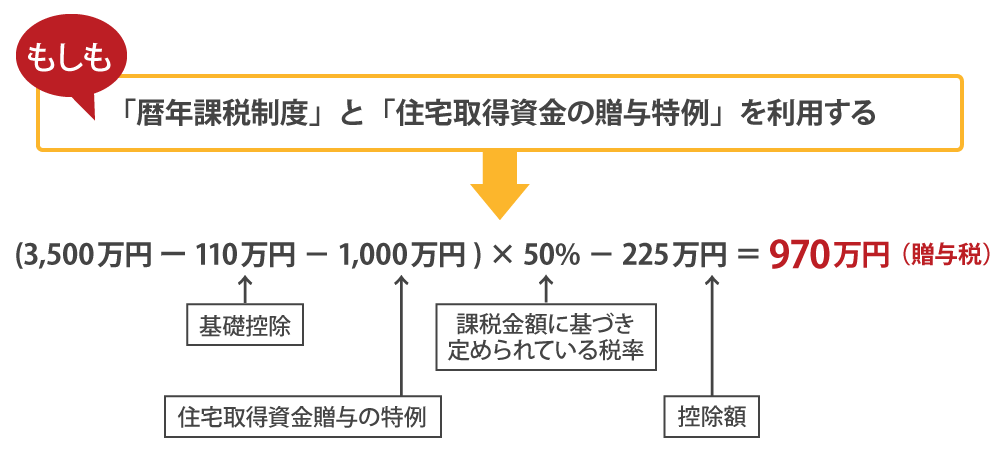

親の将来の相続税の試算をした結果、基礎控除額以内の財産だったため相続税がかからなかった。親と同居をするために実家を取り壊し、建て替えのため3,500万円の資金の贈与を受けた。

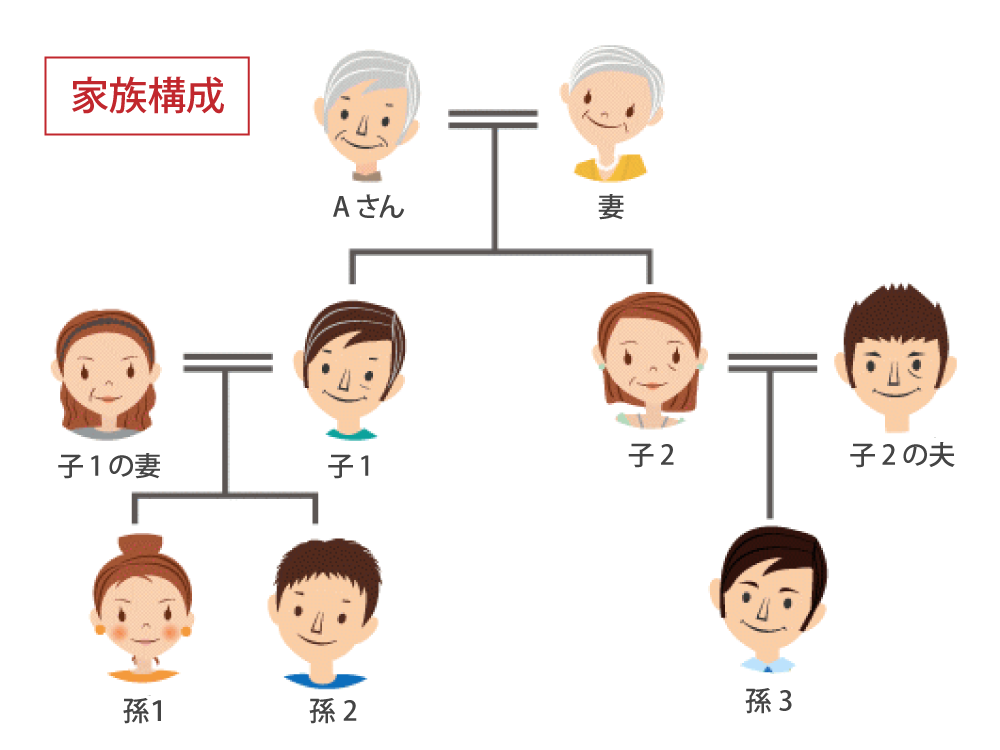

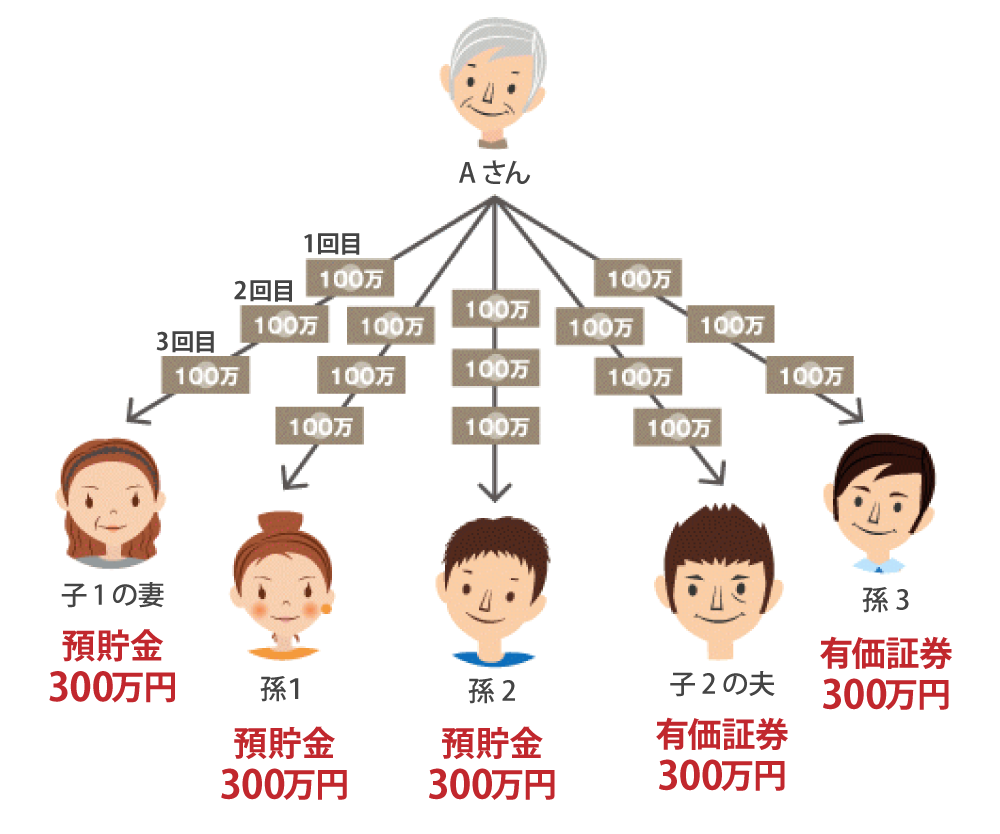

・子1の妻・孫1・孫2・子2の夫・孫3の各人に年間100万円分の財産をAさんが亡くなるまでの間に3回ずつ贈与を行った。

・ただし、「毎年100万円を3年かけて贈与する」という贈与契約であると最初の年に300万円を受け取る権利の贈与があったことになる。

その際、最初の年に贈与税が発生してしまうので、「思いたった時に、思いたった金額で、その都度贈与する」必要があります。

相続税・贈与税・遺言・遺産整理・不動産など、相続に関することは横浜相続なんでも相談所にお気軽にお問い合わせください。

相談無料 ☎ 0120-915-745

(受付:平日9:00~17:00)

※新横浜駅徒歩3分 ※オンライン面談OK ※外出が難しい方などご指定の場所でのご相談も可能