相続税はいくら・どこに支払うべき?

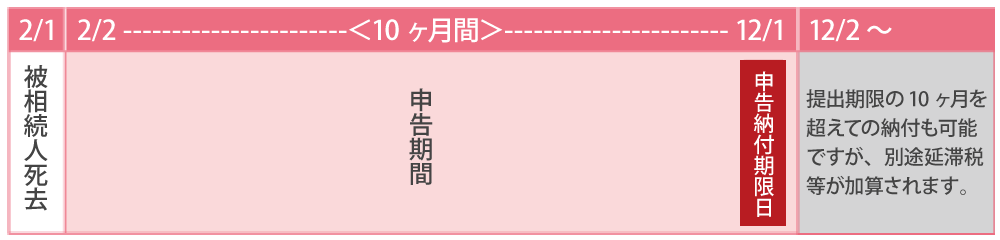

相続税は10ヶ月以内に被相続人の住所を管轄する税務署に支払います

相続税は、必ずしも相続した人全てにかかるものではありません。

相続財産の評価額が基礎控除額以下の相続では、相続税はかからないのです。

現在の日本では、相続税を払うのは100人に4人とされています。

相続税の納付は『10ヶ月以内』『現金』が原則です。期限を過ぎると延滞税等が発生する場合もありますので注意が必要です。

まずは、ご自身が相続税を支払う対象なのかを確認しておきましょう。

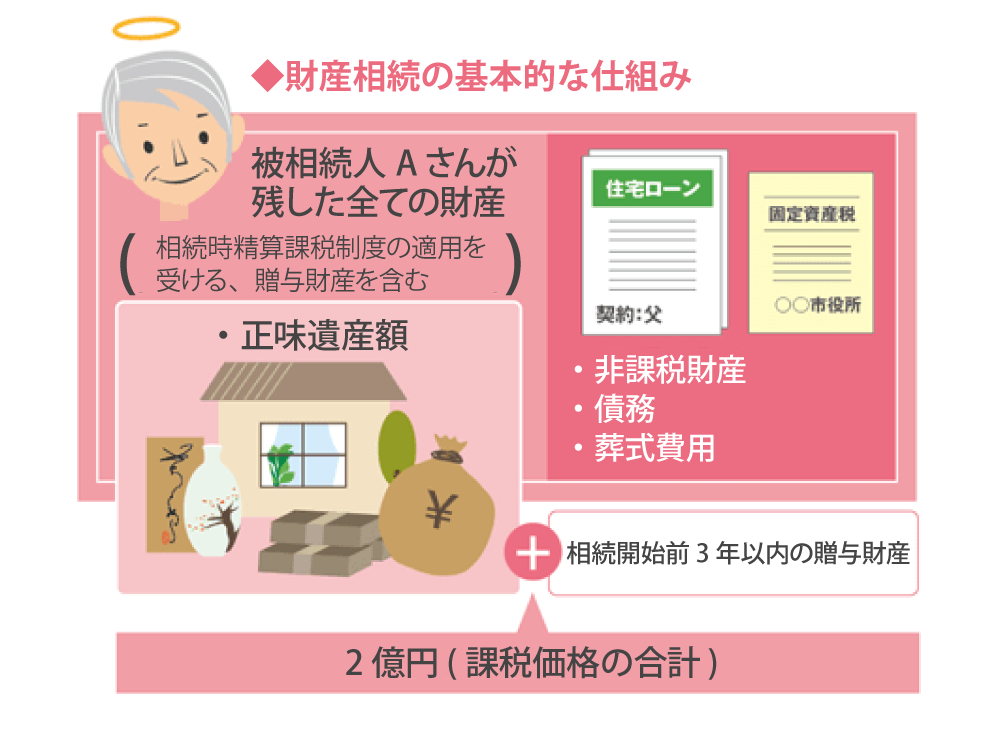

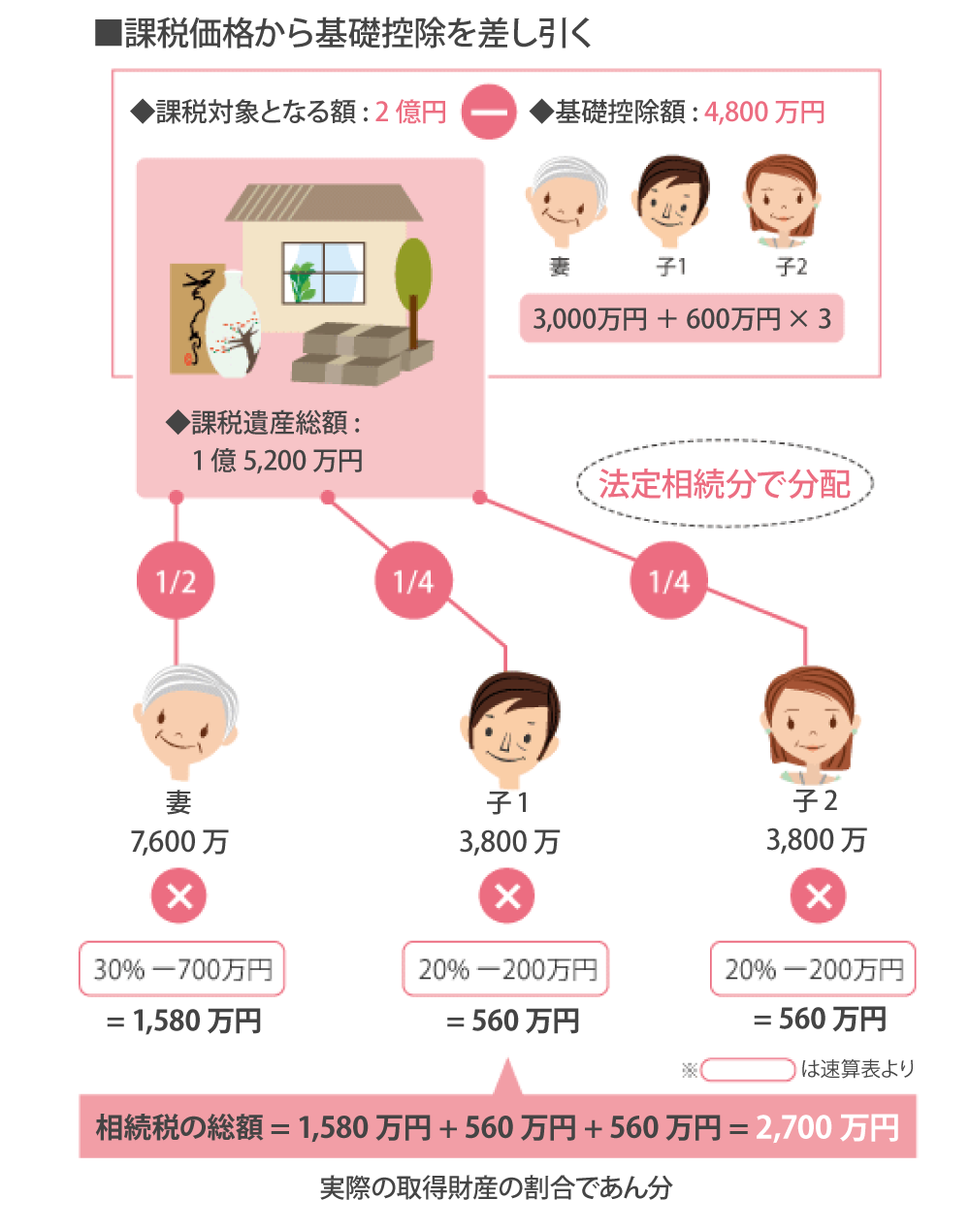

相続税計算のしくみ

相続税は、遺産相続および、法定相続人と法定相続分という客観的基準で算出します。実際の遺産分割に関わりませんので注意が必要です。

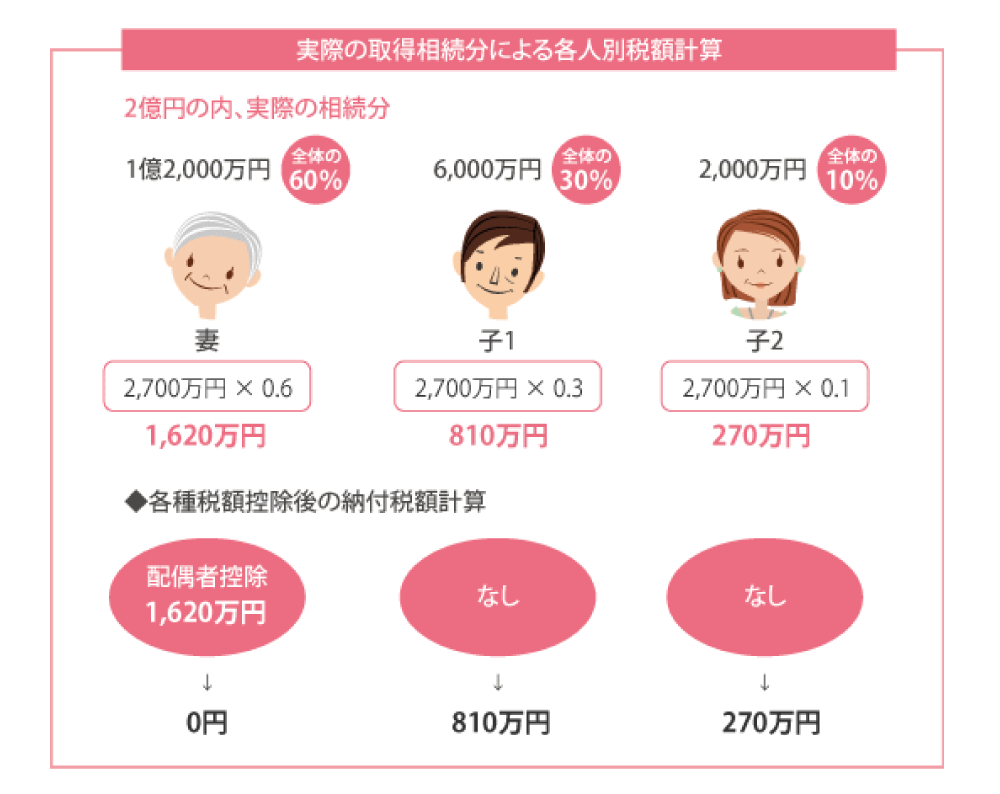

相続税の総額は、実際の相続割合に応じて、各人の相続税額を算出します。

また、実際の納付税額は、この算出税額から各種の税額控除を引いた金額となります。

相続税の速算表

| 法定相続人の取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

相続税申告書はどこに提出すればいいのでしょうか?

申告書の提出は、法定相続人の住所地に関係なく被相続人の住所地の税務署に行ないます。原則は法定相続人全員での共同申告ですが、別々の申告も可能です。

さらに、相続の申告は「相続完了までの流れ」でも紹介しましたが、被相続人の死亡した日の翌日から、10ヶ月以内に行なうことになっています。

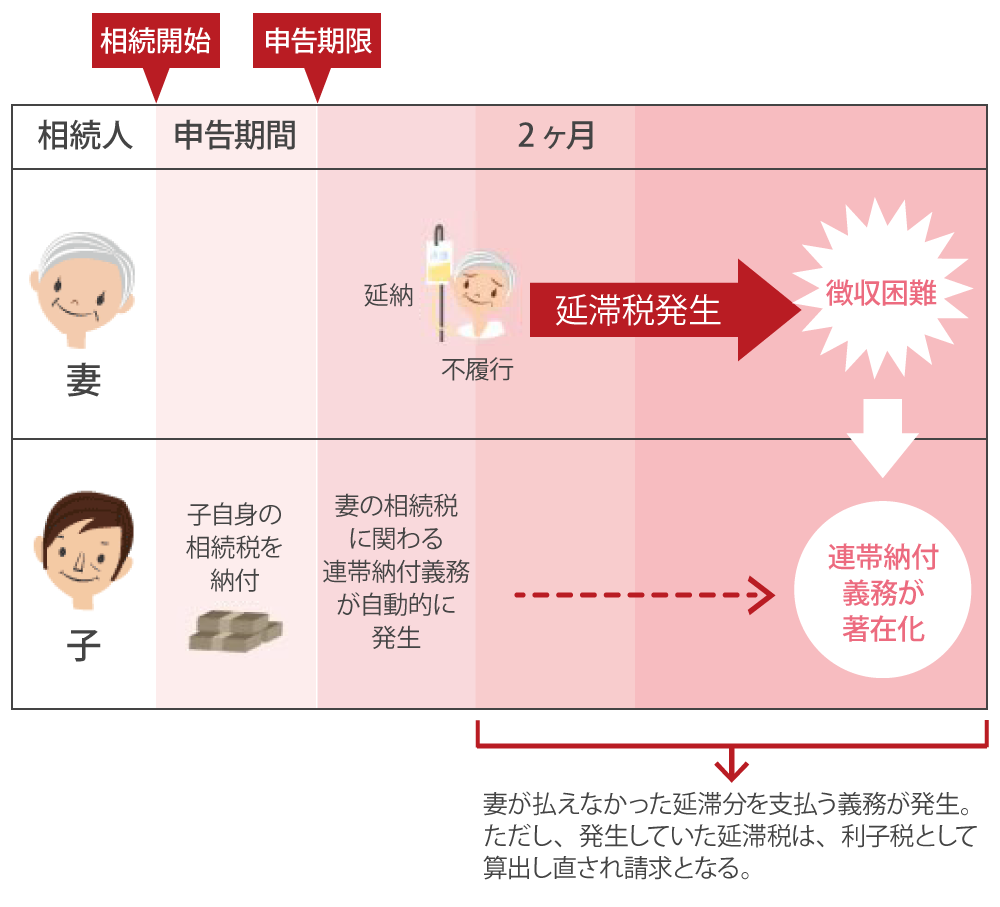

連帯納付義務

相続時に発生した税は、通常財産を取得した者が納付義務を負っています。しかし、負担の公平や相続税債権確保の考えから、共同相続人相互間など一定の者間において、連帯納付義務を負う事を相続税法で定められています。

夫の財産相続を受け、各自納税していた

参考:神奈川県の税務署

| 税務署名 | 所在地 | 電話番号 | 管轄地域 |

|---|---|---|---|

| 厚木税務署 | 〒243-8577 厚木市水引1丁目10番7号 | 046-221-3261 | 厚木市 愛甲郡 |

| 小田原税務署 | 〒250-8511 小田原市荻窪440番地 | 0465-35-4511 | 小田原市、南足柄市、足柄上郡、足柄下郡 |

| 神奈川税務署 | 〒222-8550 横浜市港北区大豆戸町528番5 | 045-544-0141 | 神奈川区 港北区 |

| 鎌倉税務署 | 〒248-8501 鎌倉市佐助1丁目9番30号 | 0467-22-5591 | 鎌倉市 逗子市 三浦郡 |

| 川崎北税務署 | 〒213-8503 川崎市高津区久本2丁目4番3号 | 044-852-3221 | 中原区 高津区 宮前区 |

| 川崎西税務署 | 〒215-8585 川崎市麻生区上麻生1丁目3番14号 川崎西合同庁舎 | 044-965-4911 | 多摩区 麻生区 |

| 川崎南税務署 | 〒210-8531 川崎市川崎区榎町3番18号 | 044-222-7531 | 川崎区 幸区 |

| 相模原税務署 | 〒252-5211 相模原市中央区富士見6丁目4番14号 | 042-756-8211 | 相模原市 |

| 鶴見税務署 | 〒230-8550 横浜市鶴見区鶴見中央4丁目38番32号 | 045-521-7141 | 鶴見区 |

| 戸塚税務署 | 〒244-8550 横浜市戸塚区吉田町2001番地 | 045-863-0011 | 戸塚区 栄区 泉区 |

| 平塚税務署 | 〒254-8533 平塚市浅間町9番1号 平塚市役所・平塚税務署 | 0463-22-1400 | 平塚市 秦野市 伊勢原市 中郡 |

| 藤沢税務署 | 〒251-8566 藤沢市朝日町1番地の11 | 0466-22-2141 | 藤沢市 茅ヶ崎市 高座郡 |

| 保土ケ谷税務署 | 〒240-8550 横浜市保土ケ谷区帷子町2丁目64番地 | 045-331-1281 | 保土ケ谷区 旭区 瀬谷区 |

| 緑税務署 | 〒225-8550 横浜市青葉区市ケ尾町22番地3号 | 045-972-7771 | 緑区 青葉区 都筑区 |

| 大和税務署 | 〒242-8567 大和市中央5丁目14番22号 | 046-262-9411 | 大和市 海老名市 座間市 綾瀬市 |

| 横須賀税務署 | 〒238-8565 横須賀市新港町1番地8 横須賀地方合同庁舎3階・4階 | 046-824-5500 | 横須賀市 三浦市 |

| 横浜中税務署 | 〒231-8550 横浜市中区山下町37番地9号 横浜地方合同庁舎 | 045-651-1321 | 中区 西区 |

| 横浜南税務署 | 〒236-8550 横浜市金沢区並木3丁目2番9号 | 045-789-3731 | 南区 磯子区 金沢区 港南区 |

<参考> 国税庁:税務署検索

相続なんでも相談所では、相続税がいくらかかるかお調べします

インターネットでは相続税の試算ができるツールが数多存在しますが、資産状況を正確に把握するのは難しいものです。預金のみであればわかりやすいですが、土地や株式など価格のわかりにくいものもあります。

相続なんでも相談所では、資産状況を詳しく確認し、相続税をいくら払うことになるのか確認いたします。また、資産を残すための対策方法をご提案致します。

説明や見積もりなしに費用が掛かることはありませんので、まずはお気軽にお問い合わせ下さい。

または相談無料ダイヤル ☎ 0120-915-745 にお電話ください

(受付:平日9:00~17:30)

\横浜相続なんでも相談所の特徴/

選ばれ続けて40年

横浜相続なんでも相談所は横浜で40年の歴史があります。長いお付き合いのお客様が沢山いらっしゃいます。

豊富な実績

横浜相続なんでも相談所は相続相談年間500件超の実績があります。複雑な相続もお任せください。

相続専任の税理士

横浜相続なんでも相談所には相続専任の税理士が在籍しています。安心してお任せいただけます。

相続税・贈与税・遺言・遺産整理・不動産など、相続に関することは横浜相続なんでも相談所にお気軽にお問い合わせください。

相談無料 ☎ 0120-915-745

(受付:平日9:00~17:30)

※新横浜駅徒歩3分 ※オンライン面談OK ※外出が難しい方などご指定の場所でのご相談も可能