平成31年税制改正~配偶者居住権の取扱い~

相続で配偶者が自宅を取得すると他の財産を受け取ることができなくなり、その後の生活が困難になるケースが多くありました。

そこで、配偶者が自宅での居住を継続しながら他の財産も取得できるよう、平成30年7月、民法改正で「配偶者居住権」が創設されました。

これに伴い、相続税においてもこの配偶者居住権の評価方法が定められることになりました。

配偶者居住権とは

・配偶者が相続開始時に居住していた被相続人所有の建物に、終身または一定期間居住(使用)できる権利

・遺言書による遺贈・遺産分割協議・家庭差番所の審判によって居住権を取得する

・配偶者の居住権を6ヶ月間保護する「配偶者短期居住権」もあり、これは残された配偶者が被相続人が亡くなった後も6か月程度まで無償でその不動産に居住することができるもの。

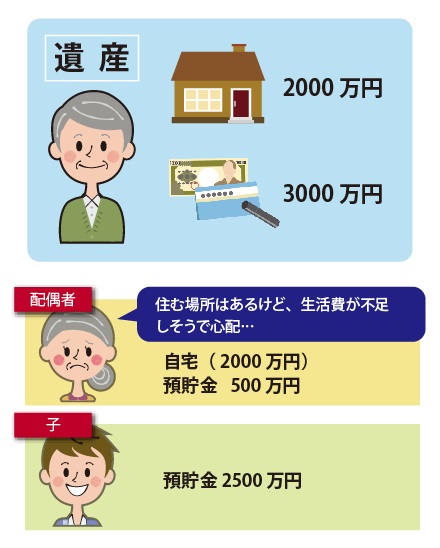

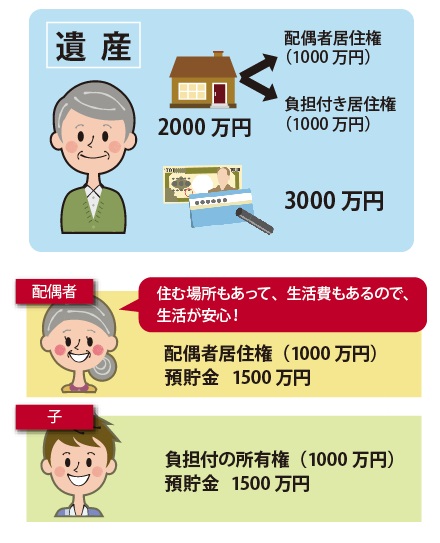

例えばこんな場合

相続人が妻及び子、遺産が自宅(2000万円)・預貯金(3000万円)だった場合

【旧制度】

配偶者が居住建物を取得する場合には、他の財産を受け取れなくなる

【新制度】

配偶者は自宅での居住を継続しながらその他の財産も取得できる

配偶者居住権の評価方法

※配偶者短期居住権は相続税の課税対象になりません。

配偶者居住権(建物部分)の評価額

配偶者居住権が設定された建物の所有権の評価額

配偶者居住権(敷地部分)の評価額

配偶者居住権が設定された建物の敷地の評価額

※存続期間が終身の場合…配偶者の平均余命

それ以外の場合…遺産分割協議等で定められた存続期間の年数

*民法の法定利率は平成32年4月より3%になります。(3年ごとに見直し)

相続税・贈与税・遺言・遺産整理・不動産など、相続に関することは横浜相続なんでも相談所にお気軽にお問い合わせください。

相談無料 ☎ 0120-915-745

(受付:平日9:00~17:30)

※新横浜駅徒歩3分 ※オンライン面談OK ※外出が難しい方などご指定の場所でのご相談も可能