相続完了までの流れは?

まずは法定相続人及び相続財産を確定します

法定相続人を戸籍で確認、相続財産をすべて把握します。法定相続人の話し合いにより、遺産分割を行います。

相続完了までの流れ

相続完了までの大まかな流れは以下のようになります。

| 3か月以内 | 1 | 相続開始(被相続人の死亡) 通夜・葬式・初七日法要 葬式費用などの領収書はきちんと保管しておきましょう。 |

| 2 | 遺言書の有無の確認 被相続人の遺言書を確認します。 | |

| 3 | 相続人の確定 相続権のある法定相続人を確定しましょう。家族や親戚同士の確認だけでは 不十分ですから、戸籍謄本を取り、きちんと確認をします。 戸籍は、出生後は親の戸籍に入ります。その後、引越しによる転籍や結婚して新戸籍になったり、法改正で戸籍が改製されたりしていますが、それらすべての戸籍が必要となります。 | |

| 4 | 相続の選択 把握した相続財産に応じて、3ヶ月以内に単純承認や限定承認、あるいは相続放棄をするかどうかを決めなければなりません。 | |

| 4か月以内 | 5 | 遺言書の検認(公正証書以外) 被相続人の遺言書を確認します。もし、見つけても勝手に開封するのはNGです。 5万円以下の過料に処せられる可能性があります。 公正証書以外の遺言書は、家庭裁判所での検認手続きが必要です。 |

| 6 | 相続財産の調査・評価 相続する資産・債務を把握しましょう。相続開始時の時価で評価をします。 | |

| 7 | 準確定申告 被相続人が一定の要件を満たす場合、法定相続人は亡くなった日から4ヶ月以内に所得税の確定申告を行なう必要があります。 | |

| 10か月以内 | 8 | 遺産分割協議 遺言書がない場合、法定相続人は、遺産をどのように配分するかを話し合い、遺産分割協議書を作成しなければなりません。 |

| 9 | 相続手続 遺言書、遺産分割協議に沿って、不動産の相続登記、有価証券等の名義変更などを行います。 | |

| 10 | 相続税の申告・納付 相続税は、相続や遺贈などによって得た財産が基礎控除額を越える場合、遺産に応じた相続税を10ヶ月以内に申告、納税しなければなりません。 |

相続税の申告・納付

相続税は、相続や遺贈などによって得た財産が基礎控除額を越える場合、遺産に応じた相続税を10ヶ月以内に申告、納税しなければなりません。

| 共同相続人 | 法定相続分 | |||

| 配偶者 | 親 | 子 | 兄弟姉妹 | |

| 配偶者と子 | 1/2 | 1/2 | – | – |

| 配偶者と親 | 2/3 | – | 1/3 | – |

| 配偶者と兄弟姉妹 | 3/4 | – | – | 1/4 |

※子、親、兄弟姉妹が複数いるときは相続分を均等に分割することになります。

遺留分について

法定相続人が必ず相続することのできる最低限の相続分です。遺留分が認められているのは、配偶者、子、父母や祖父母です。

| 共同相続人 | 法定相続分 | |||

| 配偶者 | 親 | 子 | 兄弟姉妹 | |

| 配偶者と子 | 1/4 | 1/4 | – | – |

| 配偶者と親 | 1/3 | – | 1/6 | – |

| 配偶者と兄弟姉妹 | 1/2 | – | – | – |

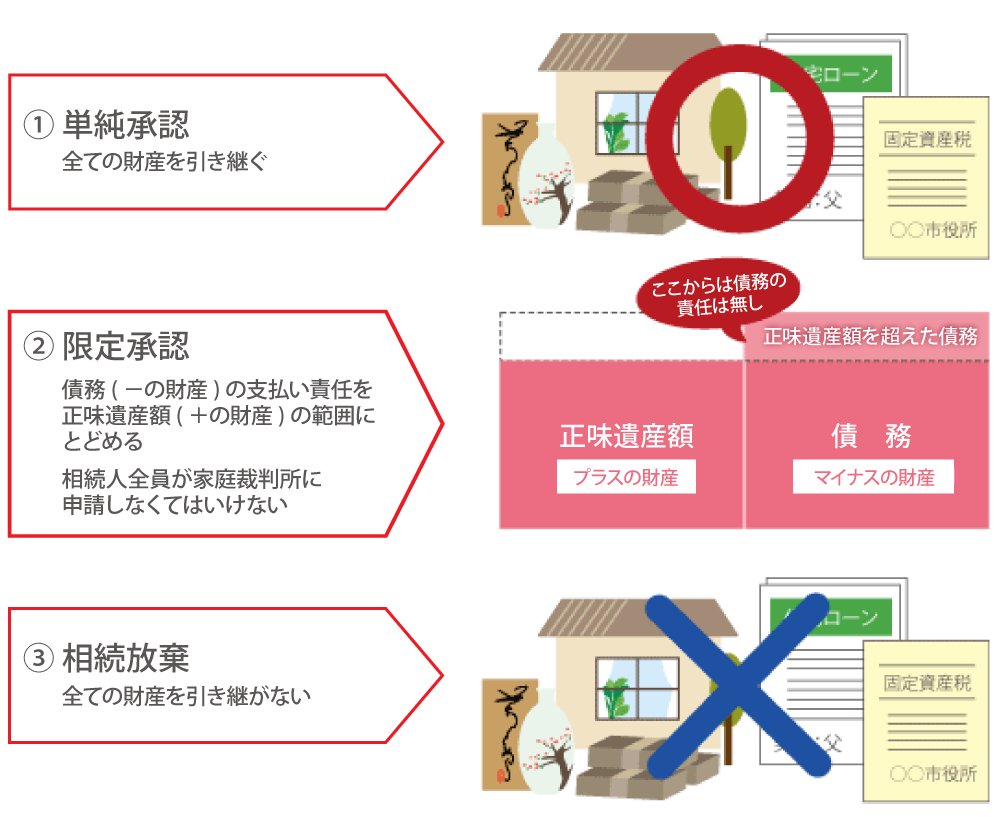

相続の承認に関しては、下記の3つがあります

① 単純承認 …全ての財産を引き継ぐ

② 限定承認 …債務の支払い責任を正味遺産額の範囲にとどめる

③ 相続放棄 …全ての財産を引き継がない

※②③を選択する場合は、相続開始を知った日から3ヶ月以内に家庭裁判所に申し出なければなりません。

→家庭裁判所一覧はコチラ

相続には期限があります。ご相談はお早めに

相続は、3か月以内にしなければならないこと、4か月以内にしなければならないこと、10カ月以内にしなければならないこと…と期限が決められているものが沢山あります。

他にもしなければならないことが多くあるため、悩んだり迷ったりしているうちにあっという間に期限が来てしまいます。期限を過ぎると罰則もありますので、ぜひお早めに相続の専門家にご相談ください。

説明や見積もりなしに費用が掛かることはありませんので、まずはお気軽にお問い合わせ下さい。

または相談無料ダイヤル ☎ 0120-915-745 にお電話ください

(受付:平日9:00~17:30)

\横浜相続なんでも相談所の特徴/

選ばれ続けて40年

横浜相続なんでも相談所は横浜で40年の歴史があります。長いお付き合いのお客様が沢山いらっしゃいます。

豊富な実績

横浜相続なんでも相談所は相続相談年間500件超の実績があります。複雑な相続もお任せください。

相続専任の税理士

横浜相続なんでも相談所には相続専任の税理士が在籍しています。安心してお任せいただけます。

相続税・贈与税・遺言・遺産整理・不動産など、相続に関することは横浜相続なんでも相談所にお気軽にお問い合わせください。

相談無料 ☎ 0120-915-745

(受付:平日9:00~17:30)

※新横浜駅徒歩3分 ※オンライン面談OK ※外出が難しい方などご指定の場所でのご相談も可能